央行数字货币DCEP手续费的猜想 - 移动支付支付时代

2019年,中国央行陆续发布了关于数字货币(DCEP)的消息,一时之间,DCEP的各类讨论成为了热点话题,业内人士认为数字货币会极大的改变目前的商业形态,重塑中国的移动支付业务。

目前DC/EP已经明确会采取一币、两库、三中心框架,所谓一币是指央行担保发行的一串加密数字串;两库是指央行发行库和商业银行的投放库;三中心是指登记中心、认证中心和大数据分析中心,分别承担数字货币权属信息登记、负责身份信息管理,实现可控匿名以及分析各种指标、风险防控等功能。

但是到目前为止,DCEP具体要怎么发行,如何交易,遵循哪种规则都还没有准确的描述,其中有一个很关键的问题,DCEP交易要不要收取手续费?收取的标准是多少?

移动支付的手续费

在消费者向商户刷卡支付时,会出现一笔刷卡手续费,这笔刷卡手续费存在过多个收费标准,并在1996年、1999年、2004年、2013年和2016年进行了多次改革。

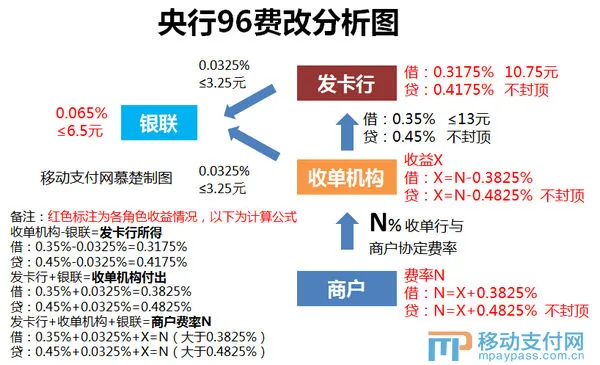

2016年进行的费率改革就是影响至今的96费改。采用市场化定价,借记卡的成本费率为0.3825%,封顶20元,贷记卡成本费率为0.4825%,上不封顶,目前无论是借记卡还是贷记卡,市场定价普遍为0.6%左右,根据机构政策不同,会有所浮动。手续费在银行(发卡行)、收单机构与银联之间进行分配,分配比例大体上仍然沿用96费改之前的7:2:1。

这也构成了目前支付市场最基础的生态模式,消费者刷卡消费牵扯到了多个角色,多个角色之间形成了服务,进而产生了费用,各个角色通过收取手续费进行盈利。值得注意的是,无论刷卡手续费有多高,都由商户承担,如果消费者在商户使用信用卡进行大额消费,比如买车、买房,那么商户将会承担高额的手续费,因此在96费改刚刚执行的时候,还存在部分商户拒刷信用卡的现象。

第三方支付机构出现之后,用户给商户支付的过程中大部分依旧会产生手续费,换句话说,我们目前使用的移动支付其实都是属于付费服务,只不过这笔费用由商户支付。